Projeto de Lei que institui o Programa Nacional de Apoio às Micro e Pequenas Empresas- PRONAMPE

Medida para minimizar os efeitos do covid-19.

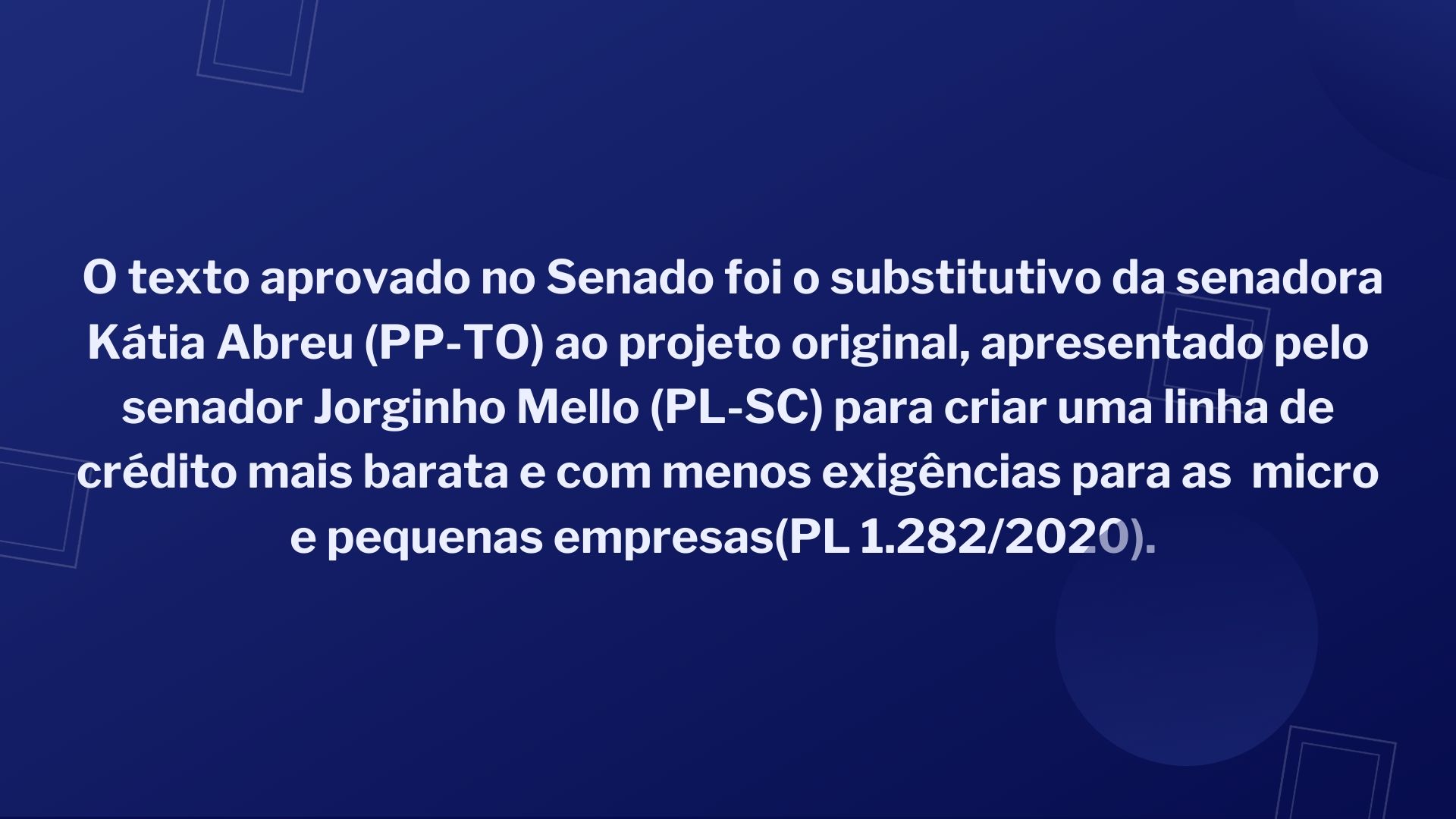

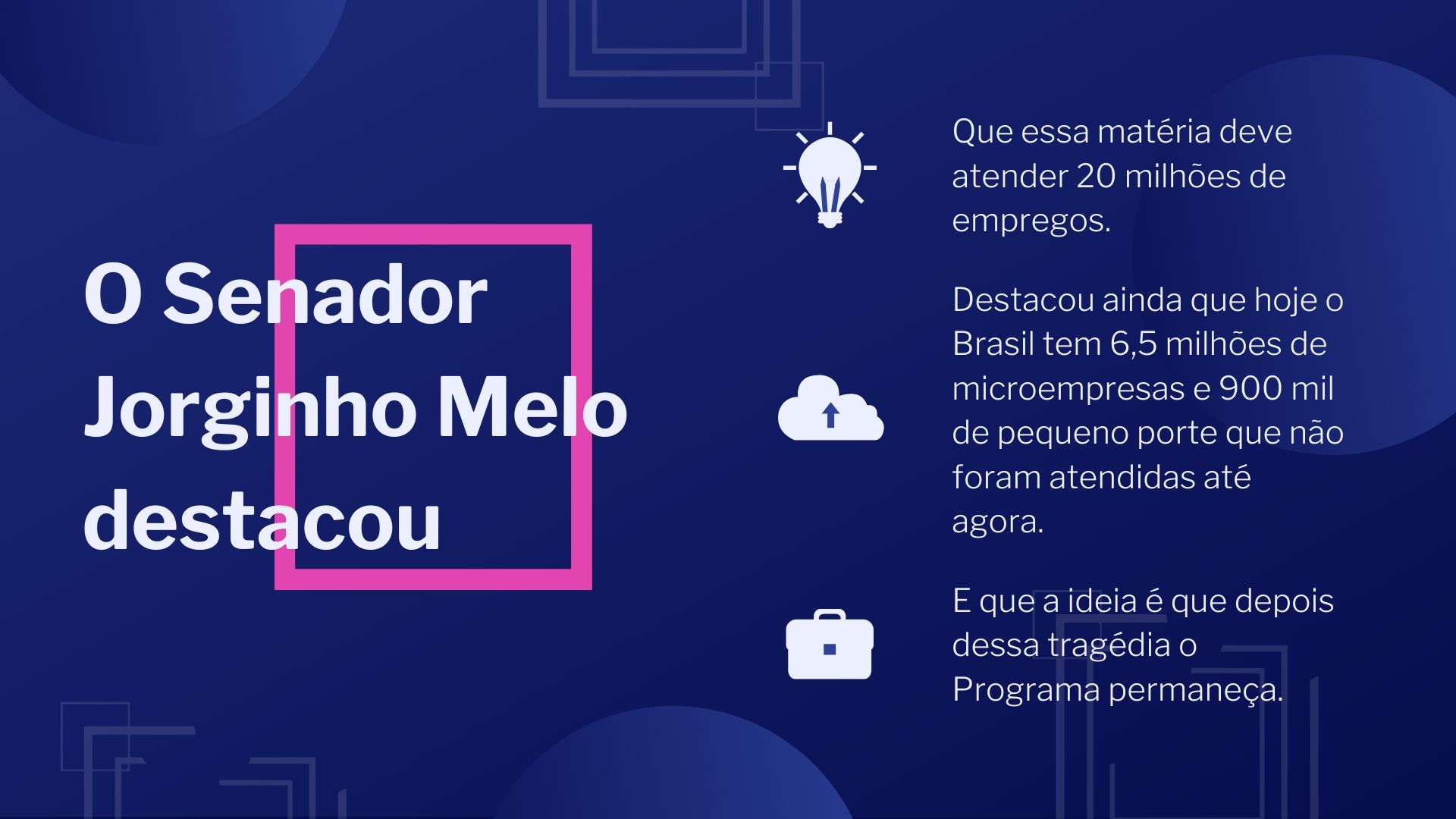

Segue, abaixo, as principais medidas do Projeto aprovadas pelas duas casas legislativas.

- O limite global da garantia para todos os empréstimos será de R$15,9 bilhões, e o público-alvo beneficiário será de empresas com receita bruta de até R$ 4,8 milhões ao ano, de acordo com a definição do Estatuto da Micro e Pequena Empresa (Lei Complementar 123/06);

- O prazo de pagamento é de 36 meses, prevê carência de oito meses para começar a pagar, a contar da formalização do negócio e juros de 3,75% (atual taxa Selic) + 1,25 a título de spread bancário; No cenário atual, a taxa final, sem encargos, será de 5% ao ano;

- Para as empresas com menos de um ano de funcionamento, o limite do empréstimo será de até 50% do seu capital social ou até 30% da média de seu faturamento mensal apurado desde o início de suas atividades, o que for mais vantajoso;

- Além do Banco do Brasil, que será o gestor do Fundo, os outros Bancos públicos(Caixa Econômica, Banco do Nordeste e Banco da Amazônia); bancos privados, cooperativas de crédito, fintechs, agências de fomento estaduais e demais instituições autorizadas pelo Banco Central e que façam parte do Sistema de Pagamento Brasileiro poderão aderir ao PRONAMPE e requerer a garantia do FGO;

- Os bancos participantes deverão operar com recursos próprios para conceder créditos às empresas e terão o governo como garantidor do valor global das operações de 15,9 bilhões. No entanto, a garantia será somente para 85% do valor emprestado, os outros 15% não terão essa garantia. A garantia do Governo deve ser por meio do Fundo Garantidor de

- Operações (FGO-BB), a ser gerido pelo Banco do Brasil;

- Embora empreste com garantia de até 85% do fundo garantidor, a instituição não poderá usar como fundamento para negar o empréstimo a existência de anotações em bancos de dados, públicos ou privados, que impliquem restrição ao crédito, inclusive protesto. Na concessão do empréstimo, poderá ser exigida apenas a garantia pessoal do contratante, em montante igual ao empréstimo contratado, acrescido dos encargos;

- A exceção é para empresas abertas e em funcionamento a menos de um ano, cuja garantia pessoal poderá alcançar até 150% do valor contratado, mais acréscimos;

- Os bancos públicos deverão priorizar as contratações de empréstimo pelo PRONAMPE, até mesmo utilizando, quando cabível, recursos dos fundos constitucionais de financiamento. Como instrumento complementar ao FGO-BB, poderá ser utilizado o Fundo de Aval às Micro e Pequenas Empresas (Fampe) do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae);

- O projeto prevê que a Receita Federal deverá encaminhar ao Banco Central as informações sobre as empresas optantes pelo regime de tributação diferenciada do estatuto, o Simples Nacional;

- Na hora da concessão do empréstimo, o banco deverá obter concordância expressa do interessado para acessar as informações da empresa junto ao Banco Central. Se o contratante desejar receber oferta de ajuda e de ferramentas de gestão por parte do Sebrae, deverá autorizar o repasse de dados cadastrais ao serviço;

- Os valores não utilizados para garantia das operações pelo FGO-BB, assim como os valores recuperados em ações de cobrança, deverão ser devolvidos à União e serão integralmente utilizados para pagamento da dívida pública de responsabilidade do Tesouro Nacional;

- As empresas ao pedirem o empréstimo devem assumir contratualmente a obrigação de preservar o quantitativo de empregados em número igual ou superior ao verificado na data da assinatura do contrato de empréstimo. A determinação tem validade para o período compreendido entre a data da contratação da linha até 60 dias após o recebimento da última parcela do crédito;

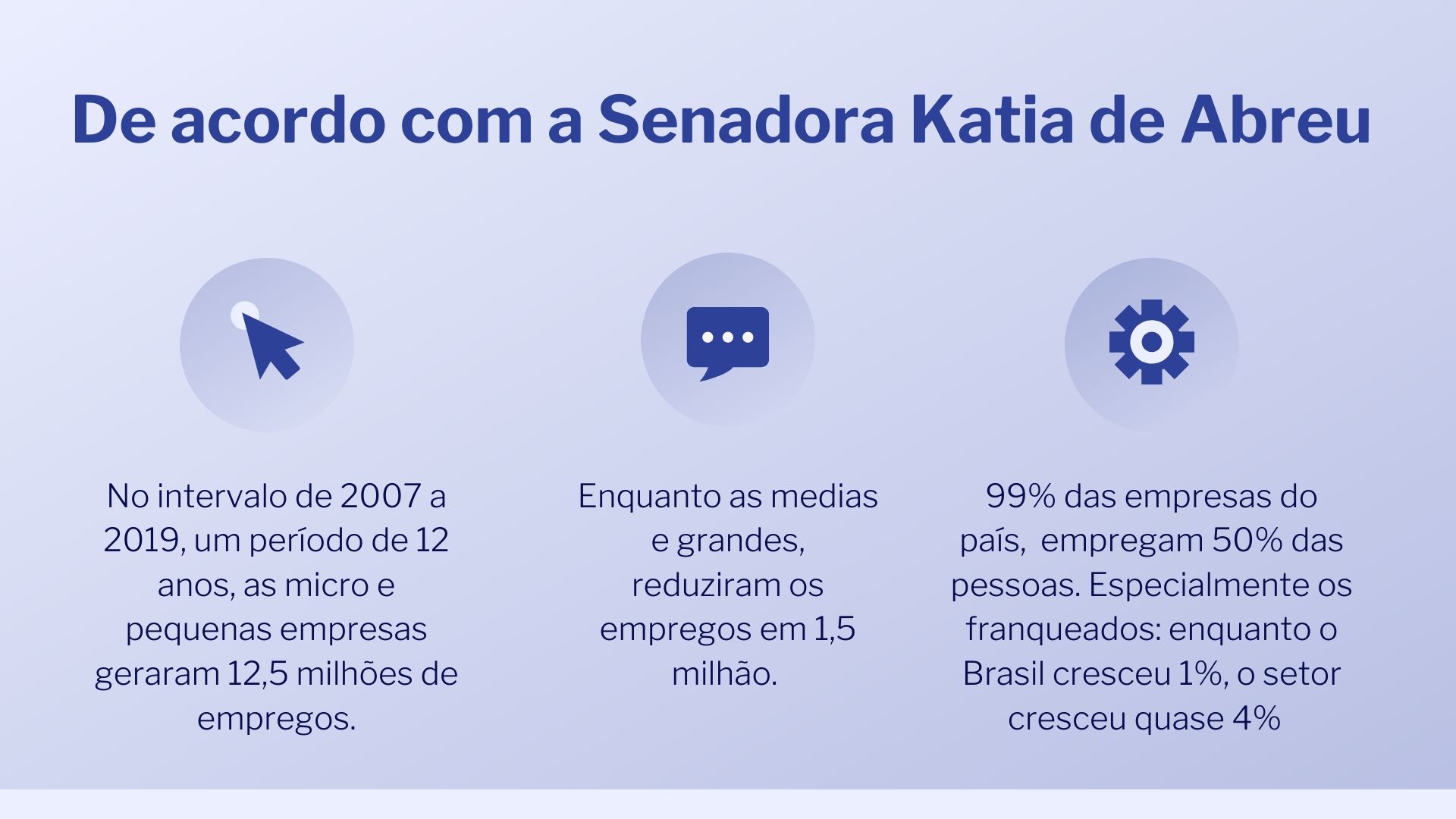

- Os recursos recebidos no âmbito do PRONAMPE poderão ser usados para qualquer atividade empresarial, como investimentos e capital de giro isolado ou associado. O valor global do programa passou dos R$ 34 bilhões, previstos na MP 944/2020, para R$ 10,9 bilhões, na versão do Senado, e para R$ 15,9 bilhões, na redação da Câmara;

- Para o contribuinte, pessoa física ou jurídica de qualquer porte, que tenha débito parcelado na Receita Federal ou na Procuradoria-Geral da Fazenda Nacional (PGFN), o texto concede um prazo de 180 dias para o pagamento de prestações desses parcelamentos. Ao fim dessa moratória, o devedor poderá quitar o valor suspenso, sem juros e multas, em parcela única;

- Outra opção para o contribuinte será parcelar em seis prestações mensais a partir do mês seguinte ao do último mês do parcelamento normal. Geralmente, os débitos são parcelados em cerca de 120 meses;

- Uma terceira alternativa será pagar juntamente com as prestações normais depois dos 180 dias. Nesse caso, o total que deixou de ser pago será dividido em 24 parcelas mensais e sucessivas. Para a parcela única, não haverá incidência de juros ou multas. Nas outras opções, correrão apenas juros pela taxa Selic mais 1% ao ano;

- As instituições financeiras serão dispensadas de exigir certidões ou seguir restrições para a concessão do empréstimo, como de regularidade com o Fundo de Garantia do Tempo de Serviço (FGTS) e com a Previdência Social (Certidão Negativa de Débito – CND), regularidade eleitoral ou de pagamento do Imposto Territorial Rural (ITR).

Fonte: Agência Senado

https://bit.ly/3bFIHxS